Se consideran gastos de operación:

Los de ventas.

Los de administración.

Los financieros.

Ejemplo:

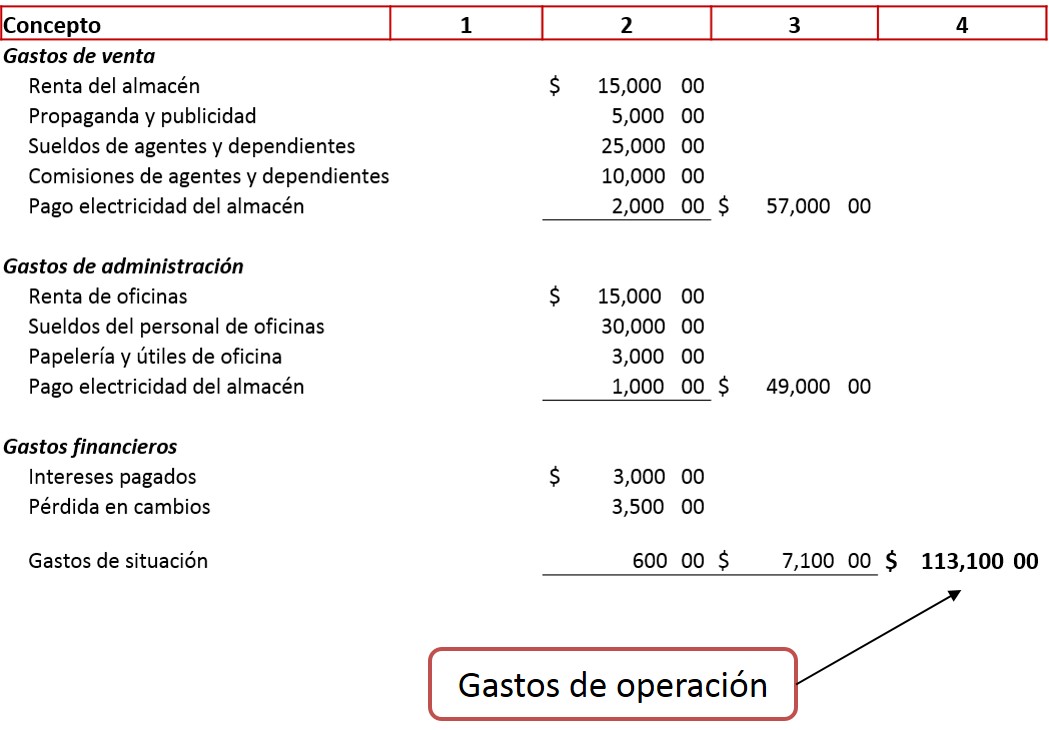

Durante el ejercicio se realizaron los siguientes

gastos: renta del almacén $ 15,000.00; propaganda y publicidad $ 5,000.00;

sueldos de agentes y dependientes $ 25,000.00; comisiones de agentes y

dependientes $ 10,000.00; pago de la electricidad del almacén $ 2,000.00; renta

de las oficinas $ 15,000.00; sueldos del personal de oficinas $ 30,000.00;

papelería y útiles de oficina $ 3,000.00; pago de la electricidad de las

oficinas $ 1,000.00;intereses pagados $ 3,000.00; pérdida en cambios $ 3,500.00

y gastos de situación $ 600.00.

Cuantificación del costo de producción o de servicios

Materia prima:

Se conoce como materia prima a la materia extraída de la naturaleza y que se transforma para elaborar materiales que más tarde se convertirán en bienes de consumo.

Las materias primas que ya han sido manufacturadas pero todavía no constituyen definitivamente un bien de consumo se denominan productos semielaborados, productos semiacabados, productos en proceso o simplemente materiales.

Mano de obra:

La mano de obra es el esfuerzo físico y mental que emplea un técnico para fabricar, mantener o reparar un bien, en particular una máquina. El concepto también se utiliza para nombrar a la remuneración de este trabajo, es decir, el precio que se le paga al técnico. La obra de mano puede clasificarse en directa o indirecta. La obra de mano directa es aquella involucrada de forma directa en la fabricación del producto terminado. Se trata de un trabajo que puede asociarse fácilmente al bien en cuestión.

Materiales directos:

son todos aquellos que pueden identificarse fácilmente en el producto terminado y representa el principal costo en la elaboración de este producto. Un ejemplo de material directo es la tela que se utiliza en la fabricación de camisas, pantalones, Chaquetas entre otras, el cuero que se utiliza para elaborar calzado, carteras, la madera que se utiliza para elaborar muebles entre otros.

Materiales indirectos:

son aquellos necesarios y que son utilizados en la elaboración de un producto, pero no son fácilmente identificables o que no amerita llevar un control sobre ellos y son incluidos como parte de los costos indirectos de fabricación como materiales indirectos. Un ejemplo de materiales indirectos son las etiquetas, los botones, el hilo

Bibliografía

{kind=link}